中小企業等経営強化法に基づく

固定資産税の特例のご案内

⽇本シーリングの製品は、中⼩企業経営強化法に基づき取得する先端設備等の固定資産税が軽減される特例への申請対象です。こちらの対象となるには、設備導⼊前に「先端設備等導⼊計画」を導⼊設備が存在する市町村へ提出し、認定を受ける必要があります。またこの認定を受けるには、設備が所在する市町村が、国から「導⼊促進基本計画」の同意を受けている必要があります。

弊社では、申請に必要な「経営力向上計画」の作成をサポートできる専門家のご紹介が可能です。※税務申告の際は、税理士・公認会計士へご相談ください。

こちらのページに掲載している情報は、中小企業庁ホームページより抜粋した情報です。

最新の情報は、中小企業庁ホームページをご確認ください。

最新の情報は、中小企業庁ホームページをご確認ください。

◆中小企業庁ホームページ「経営サポート『先端設備等導入制度による支援』」:

https://www.chusho.meti.go.jp/keiei/kyoka/

税制が適用される期間

令和5年〜7年度末まで適用

制度の概要

地区町村から認定を受けた「先端設備等導入計画」に基づいて、一定の設備を新規取得した場合、新規取得設備に係る固定資産税の課税標準が3年間、1/2に軽減されます。

また、従業員に対する賃上げ方針の表明を計画内に記載した場合は、令和6年3月末までに取得した場合は5年間、令和7年3月末までに取得した場合は4年間にわたって1/3に軽減されます。

| 対象者 | 資本金額1億円以下の法人や、従業員数1,000人以下の個人事業主等で、先端設備等導入計画の認定を受けた事業者(大企業の子会社を除く) |

|---|---|

| 対象設備 | 年平均の投資利益率が5%以上となることが見込まれることについて、認定経営革新等支援機関の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備

【対象設備】 |

※1市町村によって異なる場合あり

※2家屋と⼀体となって効⽤を果たすものを除く ※3市町村の条例で定める割合

申請の対象となる弊社製品

税務申告は税理士・公認会計士へご相談ください。

大型包装機

布団・毛布包装機

おしぼり包装機

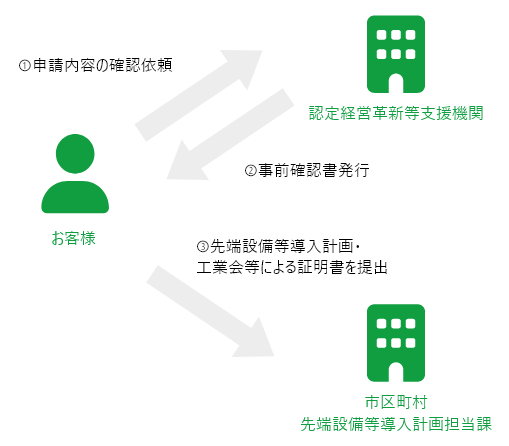

申請の流れ

経営力向上計画(上記証明書を添付)の提出の流れ

※弊社では、申請に必要な「経営力向上計画」の作成をサポートできる専門家のご紹介も可能です。税務申告は、税理士・公認会計士へご相談ください。

ご不明な点は日本シーリングへ お気軽にお問い合せください

電話番号:048-758-4422 受付時間:平日9:00~18:00