中小企業経営強化税制による支援のご案内

日本シーリングの製品は、中小企業経営強化税制により即時償却又は取得価額10%の税額控除の申請対象です。(※資本金3,000万超1億円以下の法人の税額控除は取得価額の7%)

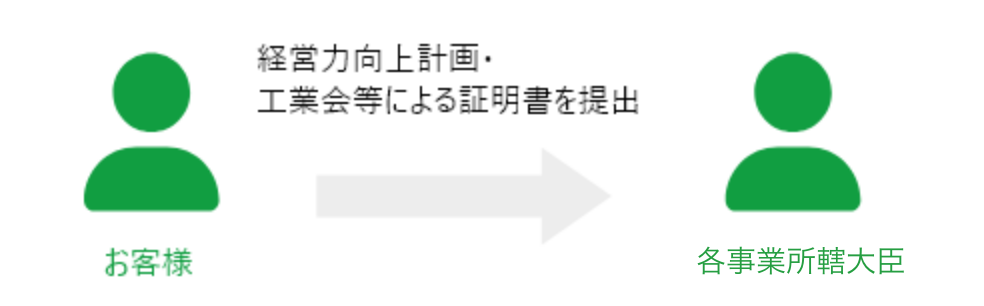

こちらの税制の対象となるには、製品導入前に中小企業等経営強化法の『経営力向上計画』を担当省庁へ提出し、認定を受ける必要があります。

弊社では、申請に必要な「経営力向上計画」の作成をサポートできる専門家のご紹介が可能です。※税務申告の際は、税理士・公認会計士へご相談ください。

こちらのページに掲載している情報は、中小企業庁ホームページより抜粋した情報です。

公募の回によって内容が変更されている場合がございます。最新の情報は、中小企業庁ホームページをご確認ください。◆中小企業庁ホームページ「経営サポート『先端設備等導入制度による支援』」:

https://www.chusho.meti.go.jp/keiei/kyoka/

公募の回によって内容が変更されている場合がございます。最新の情報は、中小企業庁ホームページをご確認ください。◆中小企業庁ホームページ「経営サポート『先端設備等導入制度による支援』」:

https://www.chusho.meti.go.jp/keiei/kyoka/

税制が適用される期間

令和5年〜7年度末まで適用

制度の概要

青色申告書を提出する①中小企業者等が、②指定期間内に、中小企業等経営強化法の認定を受けた経営力向上計画に基づき③一定の設備を新規取得等して④指定事業の用に供した場合、以下のいずれかの税制措置を適用することができます。①即時償却 ②取得価額の10%(資本金 3000万円超1億円以下の法人は7%)の税額控除

(注1)税額控除額は、中小企業経営強化税制、中小企業投資促進税制の控除税額の合計で、その事業年度の法人税額又は所得税額の20%が上限となります。なお、税額控除の限度額を超える金額については、翌事業年度に繰り越すことができます。

(注2)特別償却は、限度額まで償却費を計上しなかった場合、その償却不足額を翌事業年度に繰り越すことができます。

※「中小企業等経営強化法に基づく 支援措置活用の手引き」中小企業庁より:

https://www.chusho.meti.go.jp/keiei/kyoka/pdf/tebiki_zeiseikinyu.pdf

申請の対象となる弊社製品

工業会の証明書申請は弊社で行いますのでご相談ください。

税務申告は税理士・公認会計士へご相談ください。

大型包装機

布団・毛布包装機

おしぼり包装機

日本シーリングの製品(包装機)は基本的にA類型(生産性向上設備)での申請となります。

A類型の場合、対象となる設備は下記を満たし、工業会等から証明書を取得する必要があります。工業会の証明書申請は弊社で行いますのでまずはご相談ください。税務申告は税理士・公認会計士へご相談ください。① 一定期間内に販売されたモデル(最新モデルである必要はありません)

② 経営力の向上に資するものの指標(生産効率、エネルギー効率、精度など)が 旧モデルと比較して年平均1%以上向上している設備

※ソフトウェアについては、情報収集機能及び分析・指示機能を有するもの工業会等による証明書について

中小企業庁ホームページ「工業会等による証明書について(中小企業等経営強化法の経営力向上設備等及び先端設備等に係る生産性向上要件証明書)」

(https://www.chusho.meti.go.jp/keiei/kyoka/kougyoukai.html)

A類型の場合、対象となる設備は下記を満たし、工業会等から証明書を取得する必要があります。工業会の証明書申請は弊社で行いますのでまずはご相談ください。税務申告は税理士・公認会計士へご相談ください。① 一定期間内に販売されたモデル(最新モデルである必要はありません)

② 経営力の向上に資するものの指標(生産効率、エネルギー効率、精度など)が 旧モデルと比較して年平均1%以上向上している設備

※ソフトウェアについては、情報収集機能及び分析・指示機能を有するもの工業会等による証明書について

中小企業庁ホームページ「工業会等による証明書について(中小企業等経営強化法の経営力向上設備等及び先端設備等に係る生産性向上要件証明書)」

(https://www.chusho.meti.go.jp/keiei/kyoka/kougyoukai.html)

申請の流れ

工業会等による証明書取得の流れ

経営力向上計画(上記証明書を添付)の提出の流れ

※弊社では、申請に必要な「経営力向上計画」の作成をサポートできる専門家のご紹介も可能です。税務申告は、税理士・公認会計士へご相談ください。